中级会计实务备考:抓住核心考点是通关关键

对于正在备考中级会计职称的考生而言,《中级会计实务》作为难度最高、内容最庞杂的科目,如何高效掌握核心考点是突破瓶颈的关键。根据最新考纲要求,该科目需重点掌握的考点共计78个,覆盖会计要素确认、计量与报告的全流程。本文将从考点分布规律、高频模块解析、科学备考方法三个维度展开,帮助考生建立清晰的学习框架。

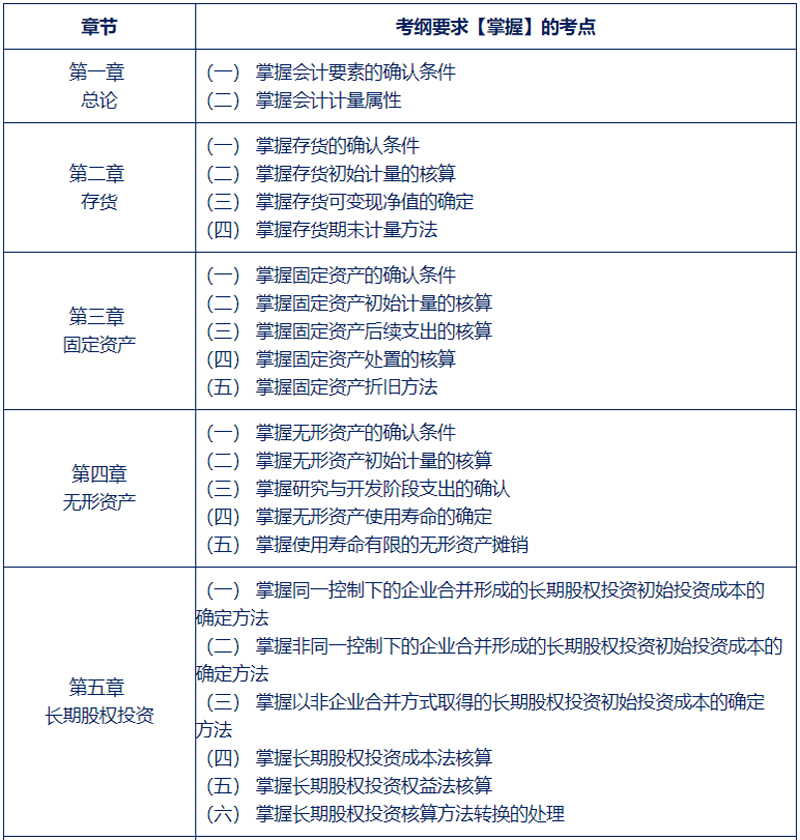

考纲核心考点的四大模块分布

通过对历年真题及考纲的对比分析,78个核心考点可归纳为四大基础模块,各模块在考试中占分比例差异显著,考生需根据重要程度调整学习优先级。

模块:资产类核心考点(占分约40%)

该模块包含存货、固定资产、无形资产、投资性房地产、金融资产等12个细分考点。其中,长期股权投资与企业合并的会计处理是历年难点,常与合并财务报表结合考查综合题;金融资产的分类与计量变化(如新金融工具准则应用)需重点关注,近三年在主观题中出现频率达80%以上。

第二模块:负债与所有者权益(占分约25%)

此模块涵盖职工薪酬、借款费用、应付债券、或有事项等8个核心考点。值得注意的是,职工薪酬中设定受益计划的会计处理易混淆,需结合例题理解“过去服务成本”“精算利得或损失”等概念;借款费用资本化与费用化的区分条件(如资产支出已经发生、借款费用已经发生、购建活动已经开始)是客观题高频考点。

第三模块:收入、费用与利润(占分约20%)

新收入准则的应用是本模块核心,涉及“五步法”模型(识别合同、识别履约义务、确定交易价格、分摊交易价格、确认收入)的具体应用场景。其中,时段履约与时点履约的判断标准(如客户在企业履约时即取得并消耗利益、客户能够控制在建商品等)需结合案例深度理解,近三年主观题中该考点覆盖题型包括计算分析题与综合题。

第四模块:财务报告与特殊事项(占分约15%)

本模块包含资产负债表日后事项、会计政策变更、前期差错更正、合并财务报表等10个考点。其中,合并财务报表的编制(尤其是内部交易抵销分录)是综合题的“常客”,需重点掌握“调整分录”与“抵销分录”的逻辑差异;资产负债表日后调整事项与非调整事项的区分(如诉讼案件结案、资产减值损失确定属于调整事项)是客观题易错点。

高频考点深度拆解与学习技巧

在78个核心考点中,部分内容因考频高、难度大成为“必争之地”。以下结合近五年真题数据,提炼三大高价值考点的学习策略。

1. 长期股权投资的转换与处置(考频90%)

该考点涉及成本法转权益法、权益法转成本法、公允价值计量转权益法等多种情形,核心在于“账面价值”与“公允价值”的差额处理。学习时可采用“场景化记忆法”:例如,当因追加投资导致权益法转成本法时,原权益法下确认的其他综合收益暂不处理,直至处置时转入当期损益;而因减少投资导致成本法转权益法时,需对剩余股权按权益法追溯调整,补记投资期间的损益变动。建议结合教材例题(如P123例5-10)反复练习,掌握“个别报表”与“合并报表”的不同处理逻辑。

2. 收入确认的“五步法”应用(考频85%)

此考点的关键在于准确识别“履约义务”与“交易价格”。例如,当合同中包含多项商品或服务时(如销售设备+安装服务),需判断各项是否可明确区分(客户能单独使用设备,安装服务依赖设备则不可区分);交易价格涉及可变对价(如折扣、奖励积分)时,需采用“期望值”或“最可能发生金额”估计,但需满足“极可能不会发生重大转回”的限制条件。建议通过“案例对比法”强化理解:对比教材中“销售商品+质量”与“销售商品+额外服务”的不同会计处理,明确“类质量”与“服务类质量”的区分标准。

3. 合并财务报表抵销分录编制(考频80%)

该考点的难点在于内部交易的抵销逻辑。例如,母子公司之间的存货购销,若期末未对外出售,需抵销“营业收入”“营业成本”及“存货”中包含的未实现内部销售损益;若已部分出售,则需按比例抵销。学习时可遵循“三阶段法”:首先抵销期初未实现损益(调整“未分配利润——年初”),其次抵销本期内部交易(调整“营业收入”“营业成本”),最后抵销期末未实现损益(调整“存货”或“固定资产”)。建议通过T型账户模拟抵销过程,结合真题(如2022年综合题第2题)验证掌握程度。

科学备考:从考点掌握到效率提升的实践路径

掌握核心考点是基础,但若缺乏科学的学习方法,仍可能陷入“学过就忘”“会做但做不快”的困境。以下从三个维度提供可落地的备考策略。

维度一:建立“考点-题型-分值”三维档案

建议制作Excel表格,列示每个考点的“重要等级”(★★★为必掌握)、“常考题型”(单选/多选/计算分析/综合)及“近三年分值”。例如,“长期股权投资”标注为★★★,常考综合题,近三年平均占分15分;“补助”标注为★★,常考单选/多选,平均占分3-5分。通过这一档案,考生可直观判断“哪些考点需要投入更多时间”“哪些考点可快速扫过”,避免精力分散。

维度二:采用“三轮复习法”强化记忆

轮(基础阶段):按章节系统学习,重点理解考点原理(如“资产减值损失一经确认不得转回”的原因),完成教材例题与轻一习题;第二轮(强化阶段):按模块集中突破(如集中1周攻克“资产类考点”),整理错题本并标注易错点(如“投资性房地产成本模式转公允模式属于会计政策变更”);第三轮(冲刺阶段):限时做真题套卷(建议使用近5年真题),模拟考试环境,重点训练“综合题答题速度”(如控制每道综合题在40分钟内完成)。

维度三:善用“输出式学习”巩固效果

被动听课或阅读的知识留存率仅为10%-30%,而“输出式学习”(如讲解、做题、总结)的留存率可达70%以上。建议考生每天花20分钟“给虚拟学生讲解”当天所学考点(如“如何判断收入是时段确认还是时点确认?”),或用思维导图梳理考点逻辑(如“金融资产分类→计量方法→处置时的损益计算”)。此外,定期进行“闭卷总结”(不翻书默写“合并报表抵销分录的主要类型”),可有效检测知识掌握的扎实程度。

结语:抓住核心,高效通关

《中级会计实务》的备考本质上是一场“精准战”——精准识别核心考点、精准掌握解题方法、精准分配学习时间。78个核心考点虽多,但通过模块分类、高频拆解与科学策略,完全可以实现“以点带面”的高效突破。愿每一位考生都能抓住关键,稳扎稳打,顺利拿下中级会计职称!