对于广大一级建造师持证者而言,除了证书本身带来的职业发展优势,还有一项重要福利常被忽略——个税专项附加扣除。自个人所得税法修订以来,继续教育相关支出被纳入专项附加扣除范围,这意味着通过考证提升职业能力的同时,还能依法享受税务减免。本文将围绕一级建造师证书的具体适用情况,详细解析扣除政策的核心要点。

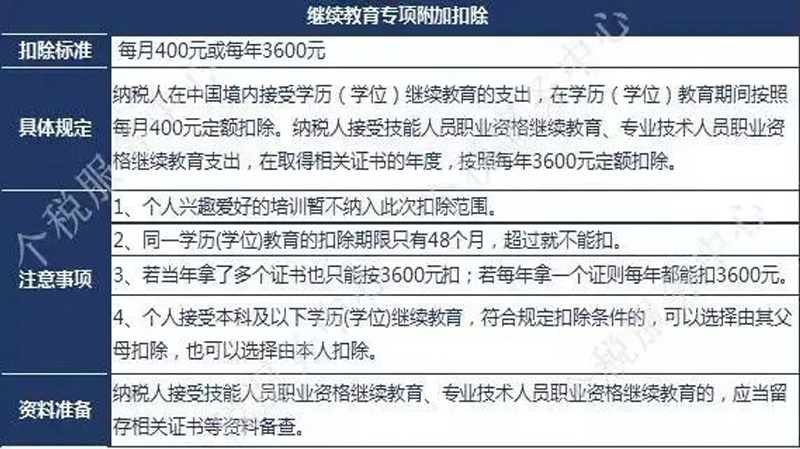

要理解一级建造师如何适用扣除政策,首先需明确继续教育的分类及对应扣除规则。根据政策规定,继续教育专项附加扣除分为学历(学位)继续教育和职业资格继续教育两大类,两者的扣除方式与金额存在显著区别。

针对在职人员通过成人高考、网络教育、在职研究生等方式提升学历的情况,政策规定在接受教育的期间(最长不超过48个月),每月可定额扣除400元。例如,某从业者攻读在职MBA,学制2.5年(30个月),则每月可享受400元扣除,累计可扣12000元。

这类扣除针对取得国家认可的职业资格证书的情形,扣除标准为在取得证书的纳税年度内,一次性扣除3600元。需注意的是,该扣除仅适用于证书取得当年,且证书需在《国家职业资格目录》范围内。

一级建造师作为建筑行业的核心执业资格,其证书性质决定了它属于职业资格继续教育的扣除范畴。根据人社部门发布的《国家职业资格目录》,职业资格分为技能人员职业资格和专业技术人员职业资格两大类,一级建造师明确归属于专业技术人员职业资格中的准入类(共36项),与教师资格、法律职业资格等同属需持证上岗的关键领域。

这意味着,只要一级建造师证书是通过正规考试取得并在国家认可的目录内,持证者在取得证书的当年即可申请3600元的个税扣除。例如,某从业者202X年通过一级建造师考试并取得证书,那么在202X年的个人所得税汇算中,可直接申报该扣除项,减少应纳税所得额3600元。

了解政策后,实际操作的便捷性同样重要。目前,纳税人可通过个人所得税APP在线完成扣除申报,具体步骤如下:

需特别注意,若当年未及时通过单位申报,可在次年3月1日-6月30日期间通过年度汇算补充申报,确保权益不受影响。

不可重复扣除。政策明确仅针对“取得证书”的年度,增项注册或延续注册属于证书维护行为,不属于新取得证书,因此不适用扣除。

可申报,但需提供证书补明或通过“国家职业资格证书全国联网查询系统”验证的电子证书。建议持证者及时下载电子证书备份,避免因纸质证书丢失影响扣除。

可以叠加。例如,某从业者在职攻读本科(每月400元扣除)并取得一级建造师证书(当年3600元扣除),则当年可同时享受两类扣除,总扣除额为400×12+3600=8400元。